LOTE 4: Shunt Reactor con todos los accesorios. 23MVar, 500kV - distribution equipment for sale by auction

≈ ₱61.88

If you decide to buy equipment at a low price, make sure that you communicate with the real seller. Find out as much information about the owner of the equipment as possible. One way of cheating is to represent yourself as a real company. In case of suspicion, inform us about this for additional control, through the feedback form.

Before you decide to make a purchase, carefully review several sales offers to understand the average cost of your chosen equipment. If the price of the offer you like is much lower than similar offers, think about it. A significant price difference may indicate hidden defects or an attempt by the seller to commit fraudulent acts.

Do not buy products which price is too different from the average price for similar equipment.

Do not give consent to dubious pledges and prepaid goods. In case of doubt, do not be afraid to clarify details, ask for additional photographs and documents for equipment, check the authenticity of documents, ask questions.

The most common type of fraud. Unfair sellers may request a certain amount of advance payment to “book” your right to purchase equipment. Thus, fraudsters can collect a large amount and disappear, no longer get in touch.

- Transfer of prepayment to the card

- Do not make an advance payment without paperwork confirming the process of transferring money, if during the communication the seller is in doubt.

- Transfer to the “Trustee” account

- Such a request should be alarming, most likely you are communicating with a fraudster.

- Transfer to a company account with a similar name

- Be careful, fraudsters may disguise themselves as well-known companies, making minor changes to the name. Do not transfer funds if the company name is in doubt.

- Substitution of own details in the invoice of a real company

- Before making a transfer, make sure that the specified details are correct, and whether they relate to the specified company.

Seller's contacts

Spain

Spain

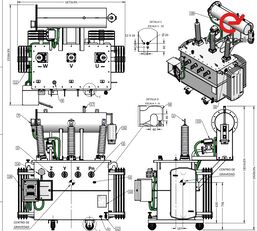

500kVEstado del Transformador: NuevoPrincipales características:Fabricante: WEG.Norma de Fabricación: IEC 60076-6.Tipo de Instalación: Exterior.Tipo de Construcción del Núcleo: Con entrehierro.Potencia Asignada: 23 MVAr.Frecuencia Asignada: 60 Hz.Número de Fases: Monofásico.Tipo de Aislamiento y Refrigeración: Utiliza aceite y el método de refrigeración es ONAN (Oil Natural Air Natural).Tipo de Reactor: Línea/Maniobrable.Método de Puesta a Tierra: Reactor de neutro.Tensiones de Operación:Alta tensión: 500 kV / √3.Neutro: 115 kV.Tensión Máxima de Operación: 550 kV / √3.Impedancias Referidas: 3623.18 Ohm a 75°C y a la tensión asignada.Límites de Aumento de Temperatura:Promedio de devanados: 55°C.Parte superior del aceite: 50°C.Punto más caliente (Hot Spot): 68°C.Dimensiones para Transporte:Alto: 4.10 m.Ancho: 3.78 m.Largo: 4.31 m.Masa de un Reactor Completo:Sin aceite: 46.370 kg.Con aceite: 63.325 kg.Documentación: Se adjunta la documentación del reactor (planos generales y manual de instalación

operación y mantenimiento). Ubicación:Puerto Brisa

ColombiaVisitas :Se podrá realizar visita previa para ver el lote

el día /días habilitados por cliente. En este caso se habilitará una opción para poder inscribirse a la visita automáticamente.Las visitas serán gestionadas por el personal de Surus

y deberán inscribirse con al menos 5 días hábiles de antelación. No inscribirse con dicha antelación podría suponer la exclusión y no participación en la misma debido a la solicitud de autorización de accesos que en la mayoría de las instalaciones hay que gestionar con la seguridad del complejo.Para la visita será necesario acudir con los EPIs reglamentarios (botas

casco de seguridad

chaleco reflectante

y gafas protectoras).La visita no es obligatoria

no obstante siempre es recomendable. La fecha de la visita se incluye en el lote

no obstante

esta puede sufrir modificaciones de fecha a nivel de coordinación y disponibilidad con el equipo de Colombia. Se recomienda mantener contacto con el jefe de proyecto para definir claramente la fecha establecida.Fianza:Para participar el cliente deberá depositar una fianza previamente. Mediante esta forma de subasta SURUS busca un compromiso por parte de los posibles compradores

garantizando la participación exclusivamente a usuarios y empresas realmente interesados y evitamos posibles distorsiones en el precio final.El importe de la garantía será devuelto en su totalidad una vez finalizada la subasta (a los no ganadores) y una vez retirado el material

comprobado que no se han realizado daños o alteraciones del entorno

humanos o materiales y si procede entregada la documentación medioambiental aplicable (al ganador).Contrato:Se firmará un contrato de compra-venta muy sencillo para formalizar la compra del material. El contrato se facilitará al ganador una vez el lote hay sido adjudicado.Condiciones de la Subasta:Carga:El comprador deberá asumir todos los costes de carga

así como gestionar directamente con las autoridades portuarias los trámites y permisos correspondientes. El comprador adjudicatario será el responsable de llevar a cabo los trabajos de carga de los activos

asumiendo todos los costes y responsabilidades derivadas de estas operaciones.Para la retirada de los materiales

se disponen las siguientes opciones: La primera

realizar la carga mediante CONTRATACION DE EMPRESA EXTERNA. Bajo solicitud del comprador (al Jefe de Proyectos)

se podrá facilitar algún contacto de empresas que puedan realizar dichos trabajos (el contacto y la relación en todo caso será siempre entre el interesado y la empresa externa

Surus y la propiedad no mediaran al respecto).La segunda

mediante la UTILIZACIÓN DE MEDIOS PROPIOS de la empresa compradora.En ambos casos se podrá requerir documentación para la Coord. Actividades Empresariales del cliente

así como la gestión de la documentación preliminar (empresa

vehículo y trabajador

CURSOS de acceso

Evaluación de riesgos ESPECIFICA de los trabajos a realizar

etc.). Con el fin de cumplir con todas las obligaciones de Seguridad y Salud Laboral que fueran necesarias.Transporte:Para aquellos equipos que requieran transporte especial el comprador será el responsable de solicitar los permisos correspondientes ante la Administración competente

disponiendo de los mismos en tiempo y forma correcta.Trabajos:Puerto Brisa: no se plantea ninguna manipulación más allá de la carga.Impuestos:Los impuestos a declarar no se especifican dado que se corresponderán con la modalidad de compra que proceda (compra para reempleo o achatarramiento) y según normativa aplicable a Colombia

así como del pais de destino del material si fuera diferente a Colombia.Es importante destacar al respecto que el material se encuentra nacionalizado.Estado Aduanero y Consideraciones FiscalesEl comprador asume la plena responsabilidad de todos los procedimientos aduaneros

requisitos legales y obligaciones financieras relacionadas con la transacción. Esto incluye

pero no se limita a:Desaduanamiento e impuestos de importación si se nacionalizan los activos en Colombia.Documentación de exportación y cumplimiento normativo si se transportan los activos fuera de Colombia.Cualquier aprobación regulatoria o trámite exigido por las autoridades colombianas.Todos los compradores deben garantizar el cumplimiento de las regulaciones locales aduaneras y fiscales según el uso previsto de los activos.Condición de los ActivosTodos los activos y componentes están debidamente almacenados

y listos para su carga y transporte.Activos NacionalizadosTodos los activos han completado el proceso de importación en Colombia y están disponibles para entrega inmediata dentro del país. Estos activos ya han sido nacionalizados

por lo que no se deben pagar aranceles adicionales en transacciones nacionales. Actualmente

los activos se encuentran ubicados en una Zona Franca. Si el comprador desea transferirlos al territorio nacional colombiano

deberá cumplir con los procedimientos aduaneros y de Zona Franca correspondientes

incluyendo la obtención de la documentación necesaria del operador de la Zona Franca y la DIAN (Dirección de Impuestos y Aduanas Nacionales).Si el comprador desea exportar los activos

también deberá cumplir con las regulaciones de exportación colombianas y los procedimientos de aduana y Zona Franca

incluyendo la obtención de la documentación necesaria del usuario operador de la Zona Franca y la DIAN.Consideraciones FiscalesDe acuerdo con la legislación tributaria vigente en Colombia

a continuación se presentan algunas consideraciones relacionadas con el IVA

aranceles e impuesto de timbre.Es posible que la Autoridad Tributaria

en ejercicio de su función fiscalizadora

intente cuestionar estas consideraciones fiscales

sin embargo

reiteramos que estas están alineadas con la normativa tributaria vigente en Colombia.IVA y ArancelesEDPR solicitó la exención de IVA y arancelesEDPR importó los activos bajo la exención de IVA prevista en la Ley 1715 de 2014

que promueve los proyectos de energía renovable en Colombia. Como resultado

no se pagó IVA en el momento de la importación. La ley y regulación tributaria aplicable no contempla sanciones

reembolsos ni consecuencias por la disposición y entrega de activos que obtuvieron exclusión de IVA en virtud de dicha ley.EDPR importó los activos como una unidad funcional (UF). El subpartida arancelaria de la UF (8502.31.00.00) está exenta de aranceles. Como resultado

no se pagaron aranceles en el momento de la importación de los activos que completaron la UF. La normativa aduanera no contempla sanciones

reembolsos ni consecuencias por la disposición y entrega de activos luego de completar el proceso de importación como UF en Colombia.La venta de los activos de EDPR

detallados en el Anexo A

no constituye un hecho generador de IVA.El artículo 420 del Estatuto Tributario Colombiano (ET) establece expresamente que la venta de "activos fijos" no genera IVA. Se definen como activos fijos aquellos que no se enajenan en el curso ordinario de las actividades comerciales

conforme al artículo 60 del ET.Como se indica en la Sección 1 de este RFQ

los activos adquiridos por EDPR para un proyecto de energía renovable en Colombia se clasifican como activos fijos ya que no se comercializan habitualmente como parte de las operaciones regulares de EDPR

lo que hace que su venta no esté gravada con IVA.Impuesto de TimbreDesde el 22 de febrero de 2025 hasta el 31 de diciembre de 2025

todos los contratos firmados por empresas de EDPR con personas jurídicas

ya sean colombianas o extranjeras

estarán sujetos a un impuesto de timbre del 1% si exceden las 6.000 Unidades de Valor Tributario (UVT) (aproximadamente USD 75.000).El impuesto se causa en el momento de la firma y la obligación de retener y remitir el impuesto recae sobre el agente de retención designado. Si el comprador es una entidad colombiana

será el agente de retención designado. Sin embargo

si el comprador es una entidad extranjera

la empresa de EDPR será la agente de retención designada.Respecto al impuesto de timbre mencionado en los párrafos anteriores

el COMPRADOR será 100% responsable por el impuesto causado al momento de la firma del contrato de compraventa. Si el comprador es una entidad colombiana

es responsable de retener y pagar el impuesto a la DIAN. Sin embargo

si es una entidad extranjera

el precio de venta de los activos se incrementará en un 1% correspondiente al impuesto de timbre.Aprobación posterior:El lote presenta aprobación posterior de forma que el cliente vendedor tomará la decisión final de adjudicación ante el precio alcanzado. Este periodo se extenderá durante aproximadamente 2 semanas desde el la finalización de subasta. Aprobada la venta

el comprador recibirá la orden de pago y podrá proceder con el pago de la misma (durante 10 días hábiles)

posteriormente a realizar el pago (en Dólares USD) se emitirá automáticamente la orden de recogida y podrá coordinar con el Jefe de proyecto la retirada del material dentro del plazo de tiempo establecido para la retirada.Entregas:En caso de que el material se adjudicado a empresa como activo para reempleo la entrega de este lote se conformará mediante el chequeo de numero de bobinas.Por contra

si el material es adquirido por un gestor de residuos autorizado por las autoridades competentes

se realizará ajuste en base al precio obtenido en subasta y al peso BRUTO del total (comprobando mediante báscula el pesaje con el objetivo de presentar TRANSPARENCIA total al proceso)Condiciones de ajustes en caso de venta como material Valorizable (Chatarra):En términos de transparencia se realizarán pesajes y ajustes

el peso del material indicado siempre es estimado (según configuración técnica de la documentación disponible). Se realizarán ajustes al alza o a la baja en función de la cantidad total del material en términos porcentuales al resultado de la subasta (€ pujados / tn ofrecidas).El ajuste será sobre el peso total (bruto incluida madera).Si la estimación de peso se ve incrementada habiendo más toneladas de las estimadas inicialmente

el comprador deberá pagar la orden de pago que Escrapalia envíe para poder seguir retirando. En caso contrario

no se podrá proceder con la retirada extraordinaria de dicho material. El pago deberá ser por adelantado a la retirada y se notificará tan pronto se detecte este exceso de toneladas. Será obligatorio retirar el 100% del material incluido en el lote

de lo contrario

no se realizará ajuste.El ajuste correspondiente se realizará por peso. Si el peso final real es inferior al tonelaje indicado

se abonará la parte proporcional y si es superior se facturará esa diferencia. El plazo para resolver esta liquidación será de 5 días hábiles. En caso de ser necesario en Puerto Brisa hay una Báscula.Normativa a cumplimentar en materia de Medioambiente:En caso de la gestión de este lote como residuo

será necesario cumplir con los requisitos y establecidos en el Decreto 1077 de 2015 y en la Resolución 0472 de 2017

en sus últimas actualizaciones. Así como toda la normativa nacional vigente en materia de gestión de residuos y protección del medio ambiente.En caso de residuo peligroso

se seguirá también lo establecido en el Decreto 4741 de 2005 por el cual se reglamenta parcialmente la prevención y el manejo de los residuos o desechos peligrosos generados en el marco de la gestión integral.El residuo a gestionar se trata de cables eléctricos. Para traslados internacionales

el residuo se clasificaría dentro de la Lista B1: B1110 del Anexo IX de Residuos No Peligrosos del Convenio de Basilea.Si el comprador es nacional

la DOCUMENTACIÓN A PRESENTAR en todo el proceso de venta

retirada y traslado es:· Licencia ambiental autorizada por la autoridad ambiental competente como gestor u operador de planta de tratamiento.· Contrato de tratamiento entre las partes: entre generador del residuo y gestor.· Remisiones / Documento de remisión para la trazabilidad del residuo durante su traslado.· Manifiesto de carga (sólo en el caso de residuos peligrosos).Si el comprador es internacional

deberá cumplir además con los requisitos establecidos en la Ley 253 de 1996 por la cual se aprueba el Convenio de Basilea y el Decreto 1609 de 2002. La DOCUMENTACIÓN A PRESENTAR en todo el proceso de venta

retirada y traslado es:· Contrato de tratamiento entre el generador exportador y el gestor importador del residuo.· Notificación previa a la autoridad ambiental acorde al Anexo V A de la Ley 253 de 1996.· Manifiesto internacional de carga

cumplimentado acorde al Anexo V B de la Ley 253 de 1996

y al Anexo IX del Convenio de Basilea.· Será también necesaria recibir la Notificación a la autoridad ambiental competente del país de destino.Además

existe una GARANTÍA DEL TRATAMIENTO DEL RESIDUO: antes de pujar

el comprador debe haber leído las condiciones de la subasta. Mediante su puja está confirmando que la gestión del residuo indicado se realizará según el marco legislativo de gestión y traslado de residuos descrito. En caso fehaciente de incumplimiento

perderá la fianza.Adicionalmente será necesario entregar un documento donde conste:- Qué uso le dará al Aparato Eléctrico o Electrónico – AEE.- Declarara que conoce y se aplicará la normativa ambiental vigente colombiana para disponer los residuos generados cuando los AEE entren en desuso.Para aquellos casos en los que estos se queden en el país.Por otro lado

se debe considerar que antes de la venta:- Eolos/Vientos - debe realizar el registro de Comercializadores de Aparatos Eléctricos y electrónicos -AEE de conformidad con lo establecido en La Resolución 0480 del 17 de abril de 2020

"por la cual se implementa el Registro de Productores y Comercializadores de Aparatos Eléctricos y Electrónicos - RPCAEE y se establecen sus requisitos”

modificada por la Resolución 479 de 2023 y aquellas que llegaren a modificar o sustituir